您的當前位置:首頁 > 常見問題

大旗出貨量優先 小米重走“性價比”老路

小米在2018年遭遇了庫存周轉,出貨量減緩等多方面的壓力,上市之后的這段時間日子過得頗不順遂,尤其是庫存周轉周期方面,2018當年該數字為66天,創下歷史新高,庫存占用大量資金。庫存周轉減緩,這是出貨量收窄的體現,因此,到2019年,為刺激出貨量,小重新祭起“性價比”大旗,獨立紅米品牌,紅米Note 7,紅米Note 7 Pro,紅米7先后在今年Q1發布,結合去年末發布的小米Play,大量發布主打性價比產品,拉高出貨量的緊迫感顯而易見。

免責聲明:文章內容均來自互聯網,由多科回收整理編輯,版權歸原創者所有,如果你在多科回收上發現了侵犯你權益的內容,請及時通知多科回收,我們會刪除對你造成侵權的相關內容,以免對你造成影響,謝謝合作~

聯系方式 :

微信公眾號:多科回收(duokehuishouwang)

微信客服:duokehuishou

小米在2018年遭遇了庫存周轉,出貨量減緩等多方面的壓力,上市之后的這段時間日子過得頗不順遂,尤其是庫存周轉周期方面,2018當年該數字為66天,創下歷史新高,庫存占用大量資金。庫存周轉減緩,這是出貨量收窄的體現,因此,到2019年,為刺激出貨量,小重新祭起“性價比”大旗,獨立紅米品牌,紅米Note 7,紅米Note 7 Pro,紅米7先后在今年Q1發布,結合去年末發布的小米Play,大量發布主打性價比產品,拉高出貨量的緊迫感顯而易見。

5月28日,小米又要重新發布紅米期間機,當前小米的策略是否符合行業趨勢,抑或,小米重新走性價比道路能否迎來二次創業高潮呢?

Q1數據檢驗:穩定出貨量,犧牲毛利率

小米在Q1財報中,多次引用第三方機構Canalys數據(此前一直是IDC),對該機構的數據是持認可態度的,我們在測試中也發現Canalys較之IDC數據更接近真實,本文也主要以Canalys數據作為行業參考。

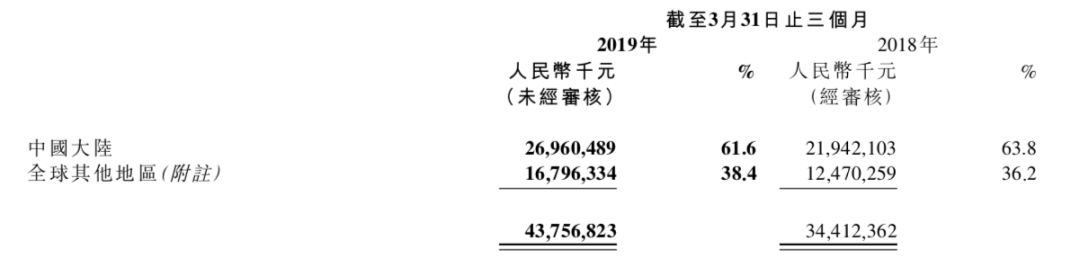

在2019年Q1,小米手機共出貨2790萬部,根據Canalys 數據,其在國內共出貨1050萬部,較上年同期的1210萬部,下降13%。

小米當季在海外收入共168億,用1740萬部的海外手機出貨量,乘以968.3元的ASP(單部手機價格),得出數據恰為168億。

這意在說明,小米在海外出貨量甚大,但其銷售構成極為單一,主要為手機銷售收入,而此時,小米龐雜的IOT產品,以及此前引以為傲的“羊毛出在豬身上”的互聯網收入產品,在海外尚未得到表現。

在2019年Q1,手機業務的毛利率由去年同期的5.8%降為本季的3.3%,小米此前已聲明手機毛利率不會超過5%,在海外出貨量高達62%的前提下,毛利率的調整,也說明小米在海外進行的一定了促銷策略,調低價格,毛利率收到壓縮,犧牲盈利性換來出貨量。

此舉雖然影響了盈利情況,但總體來看還是取得了一定成績。

在ASP由2018年Q4的1004.7元降到本季度968元的前提下,小米出貨量環比也增長了200多萬部,庫存也由295億元調整為259億元,釋放庫存,部分緩解現金壓力。

這其實也是小米在外部環境不佳狀況之下進行的應激性反應,中斷此前的中高端發展戰略,重新回到出貨量優先道路。

在互聯網收入部分,去年Q3的MIUI曾出現了環比下降,引起外界極大關注,此后幾個季度環比均呈正向發展,是小米運營一大亮點。

在2019年Q1,互聯網收入共計43億元,當季ARPU為16.5元,較上個季度未有變化,結合2018年Q1,該數字為16元,雖然整體ARPU在一年時間內變化不大,但在國內小米手機廣告之多,卻引來陣陣吐槽。

近期,小米方面表示用戶吐槽極大的手機廣告數量過多的問題將得到解決,廣告數量和質量要得到優化,由于海外用戶尚未進行互聯網收入變現,此部分廣告主要由國內用戶承載,國內用戶的ARPU實質是提高。

但此后小米若如實進行廣告優化,此部分收入顯然會受到影響。

總體而言,小米的性價比策略短期內取得了一定成績,如釋放庫存,擴張海外市場等,但重點看待的互聯網收入卻也進入了成長難題,海外小米理論上應該放棄毛利率不超過5%的承諾(因為無互聯網收入),最低也應緊貼5%這一數字,在現階段,海外用戶性價比要遠低于國內,但卻通過出貨量穩定了小米背后的供應鏈關系,這是關鍵價值。

重新審視小米模式

在小米創業之初,其互聯網手機模式十分引人矚目,從財務角度看,該模式對現金流具有極強的利用,從2015年到2017年,現金循環周期(存貨周轉天數加貿易應收款項周轉天數減貿易應付款項周轉天數)分別為-20天、-35天和-38天,作為一個手機企業,小米對供應商賬期利用十分了得,彼時小米有貨量和品牌性,對供應商有一定議價能力。

在2018年,我們經過測算,當年現金循環周期平均值為-20天,雖然仍為負值,但較之歷史已經有了相當收縮。

2018年Q1,貿易應收款項由上季度末的51億,增加到63億,增幅超過營收增速,小米已經有通過延長零售商賬期來提振終端銷售信心的跡象。

從此,小米已經越來越由早期先鋒的互聯網手機品牌,逐步成長為傳統手機企業,尤其在海外征程中,小米之家也多以授權店形式出現,小米需要鼓勵甚至是討好當地經銷商,來刺激銷量,這是在早期堅持線上自營的小米難以想象的。

若從此角度看,說小米到危機階段尚早,原因在于雖然外部環境已經大不如前,但小米依靠以往的成績,也還有一些回旋余地:

1.做大出貨量,繼續提高在制造商議價能力,當今行業參與者多有退市,制造企業的業績越來越依賴于寡頭企業,這對小米稱得上是一個好消息,在華為、VO和小米,四大國內廠商做大背景下,供應商議價能力會削弱(若涉及稀缺元器件,則不適用此邏輯);

2.通過各種手段鼓勵第三方經銷商,尤其在海外,我本人在俄羅斯,泰國等地與當地小米專賣店工作人員溝通,其銷售業績大抵尚可,但熱門產品較為單一,多集中在紅米系列,小米高端產品業績一般,小米在海外的品牌升級以及對經銷商銷售獎勵措施的提高,此現象是有一定改進空間的;

當今,手機收入仍然是小米的重中之重(互聯網收入和IOT類與手機也多有結合),在去庫存的大背景下,小米已經越來越硬件化,目前其與最早標榜的“蘋果+騰訊”目標漸遠,鐵人三項也遠未到收獲的時候。

關于升級和降級業內對小米有相當多討論,我們傾向于當今的性價比策略是短期內的自保:用出貨量穩定背后的供應鏈和經銷商信心。待到行情轉好,重走升級道路,只是,那時再走要比現在辛苦許多。

Q1數據檢驗:穩定出貨量,犧牲毛利率

小米在Q1財報中,多次引用第三方機構Canalys數據(此前一直是IDC),對該機構的數據是持認可態度的,我們在測試中也發現Canalys較之IDC數據更接近真實,本文也主要以Canalys數據作為行業參考。

在2019年Q1,小米手機共出貨2790萬部,根據Canalys 數據,其在國內共出貨1050萬部,較上年同期的1210萬部,下降13%。

小米當季在海外收入共168億,用1740萬部的海外手機出貨量,乘以968.3元的ASP(單部手機價格),得出數據恰為168億。

在2019年Q1,手機業務的毛利率由去年同期的5.8%降為本季的3.3%,小米此前已聲明手機毛利率不會超過5%,在海外出貨量高達62%的前提下,毛利率的調整,也說明小米在海外進行的一定了促銷策略,調低價格,毛利率收到壓縮,犧牲盈利性換來出貨量。

此舉雖然影響了盈利情況,但總體來看還是取得了一定成績。

在ASP由2018年Q4的1004.7元降到本季度968元的前提下,小米出貨量環比也增長了200多萬部,庫存也由295億元調整為259億元,釋放庫存,部分緩解現金壓力。

這其實也是小米在外部環境不佳狀況之下進行的應激性反應,中斷此前的中高端發展戰略,重新回到出貨量優先道路。

在互聯網收入部分,去年Q3的MIUI曾出現了環比下降,引起外界極大關注,此后幾個季度環比均呈正向發展,是小米運營一大亮點。

在2019年Q1,互聯網收入共計43億元,當季ARPU為16.5元,較上個季度未有變化,結合2018年Q1,該數字為16元,雖然整體ARPU在一年時間內變化不大,但在國內小米手機廣告之多,卻引來陣陣吐槽。

近期,小米方面表示用戶吐槽極大的手機廣告數量過多的問題將得到解決,廣告數量和質量要得到優化,由于海外用戶尚未進行互聯網收入變現,此部分廣告主要由國內用戶承載,國內用戶的ARPU實質是提高。

但此后小米若如實進行廣告優化,此部分收入顯然會受到影響。

總體而言,小米的性價比策略短期內取得了一定成績,如釋放庫存,擴張海外市場等,但重點看待的互聯網收入卻也進入了成長難題,海外小米理論上應該放棄毛利率不超過5%的承諾(因為無互聯網收入),最低也應緊貼5%這一數字,在現階段,海外用戶性價比要遠低于國內,但卻通過出貨量穩定了小米背后的供應鏈關系,這是關鍵價值。

重新審視小米模式

在小米創業之初,其互聯網手機模式十分引人矚目,從財務角度看,該模式對現金流具有極強的利用,從2015年到2017年,現金循環周期(存貨周轉天數加貿易應收款項周轉天數減貿易應付款項周轉天數)分別為-20天、-35天和-38天,作為一個手機企業,小米對供應商賬期利用十分了得,彼時小米有貨量和品牌性,對供應商有一定議價能力。

在2018年,我們經過測算,當年現金循環周期平均值為-20天,雖然仍為負值,但較之歷史已經有了相當收縮。

2018年Q1,貿易應收款項由上季度末的51億,增加到63億,增幅超過營收增速,小米已經有通過延長零售商賬期來提振終端銷售信心的跡象。

從此,小米已經越來越由早期先鋒的互聯網手機品牌,逐步成長為傳統手機企業,尤其在海外征程中,小米之家也多以授權店形式出現,小米需要鼓勵甚至是討好當地經銷商,來刺激銷量,這是在早期堅持線上自營的小米難以想象的。

若從此角度看,說小米到危機階段尚早,原因在于雖然外部環境已經大不如前,但小米依靠以往的成績,也還有一些回旋余地:

1.做大出貨量,繼續提高在制造商議價能力,當今行業參與者多有退市,制造企業的業績越來越依賴于寡頭企業,這對小米稱得上是一個好消息,在華為、VO和小米,四大國內廠商做大背景下,供應商議價能力會削弱(若涉及稀缺元器件,則不適用此邏輯);

2.通過各種手段鼓勵第三方經銷商,尤其在海外,我本人在俄羅斯,泰國等地與當地小米專賣店工作人員溝通,其銷售業績大抵尚可,但熱門產品較為單一,多集中在紅米系列,小米高端產品業績一般,小米在海外的品牌升級以及對經銷商銷售獎勵措施的提高,此現象是有一定改進空間的;

當今,手機收入仍然是小米的重中之重(互聯網收入和IOT類與手機也多有結合),在去庫存的大背景下,小米已經越來越硬件化,目前其與最早標榜的“蘋果+騰訊”目標漸遠,鐵人三項也遠未到收獲的時候。

關于升級和降級業內對小米有相當多討論,我們傾向于當今的性價比策略是短期內的自保:用出貨量穩定背后的供應鏈和經銷商信心。待到行情轉好,重走升級道路,只是,那時再走要比現在辛苦許多。

免責聲明:文章內容均來自互聯網,由多科回收整理編輯,版權歸原創者所有,如果你在多科回收上發現了侵犯你權益的內容,請及時通知多科回收,我們會刪除對你造成侵權的相關內容,以免對你造成影響,謝謝合作~

聯系方式 :

微信公眾號:多科回收(duokehuishouwang)

微信客服:duokehuishou